実際に住宅ローンを滞納したらどうなる?

ローン滞納から競売の流れ

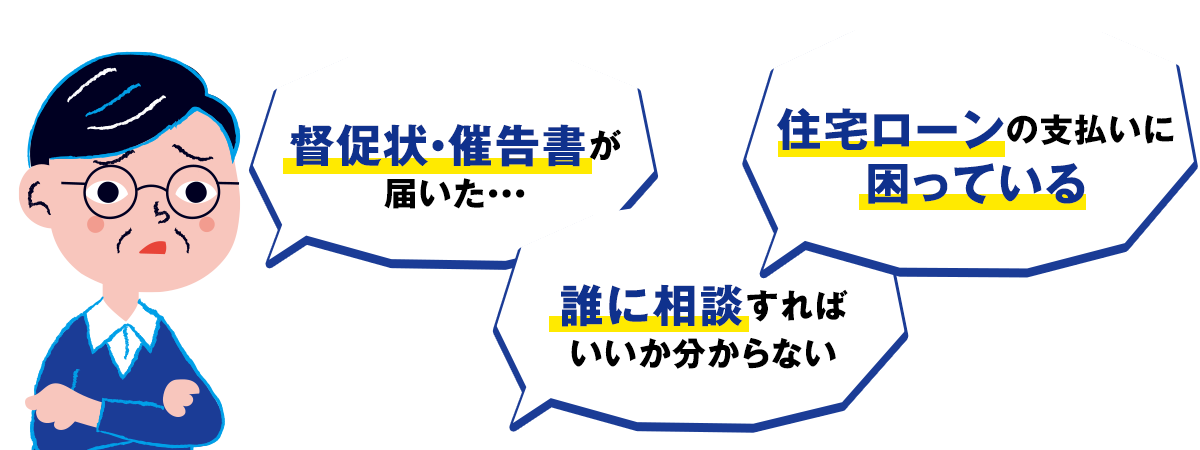

毎月の住宅ローン返済が苦しい・・・今後支払い続けていけるのか不安・・・

実際に住宅ローンを滞納し始めると、いったいどの様になるのでしょうか。

- 『怖い取り立て屋が昼夜問わず家へ押しかけてくる?』

- 『勤め先まで連絡が来て、会社に知られてしまう?』

- 『家を差し押さえられ、追い出されてしまう?』

もしかすると、こんな不安や恐れをお持ちではないでしょうか。

それでは順に、住宅ローンの滞納期間ごとのケースをご確認いたしましょう。

| 任意売却可能な期間 | 督促状・催告書 金融機関から電話がかかってきたり、ローン返済を要求する手紙(督促状・催告書)が届く。 |

|---|---|

期限の利益喪失 住宅ローン滞納から3~6ヵ月経つと『期限の利益喪失通知』が届く。住宅ローンを分割で返済する権利を失い、残高を一括請求される。 | |

代位弁済 『代位弁済通知書』が届き、住宅ローンの債権が金融機関から保証会社に移行する。債権が消えたわけではなく、代位弁済後は保証会社への返済義務が発生。 | |

競売申立・開始決定 ローン滞納から6~8か月経つと、保証会社が裁判所へ競売の申立をし、裁判所から『競売開始決定通知書』が届く。 | |

執行官が自宅訪問 『競売開始決定通知書』が届いて1ヵ月前後で、裁判所から『現況調査通知』が届く。 | |

競売の期間入札の通知 現況調査から2~3ヵ月後、入札が始まったことを知らせる『期間入札通知書』が届く。この通知が届くと競売開始までほとんど時間がない。 | |

競売情報の一般公開(公告) 自宅が競売にかかることが一般に公開される。競売物件の情報はホームページで誰でも見ることができ、住所や写真が掲載されるため、どこの家か特定されてしまう。 | |

競売入札の開始 期間入札の開始後1~2週間で開札。落札者が決定する。 | |

開札 開札日を迎えた時点で落札者が確定。競売の取り下げは不可能となる。 | |

所有権移転 開札日から2週間で売却許可決定が確定し、落札者が1ヵ月以内に代金を納付。代金を支払った時点で所有権が落札者に移転する。 | |

強制退去 落札者に所有権が移転されてからも居座り続けると落札者が『引渡命令申立』を行う。所有権移転から長くても2ヵ月以内に強制退去(立ち退き)となる。 |

滞納から平均6~8か月で競売が決定してしまいます

早期相談で

競売回避!

いつ誰に相談すればいいの?

| 督促状 | 催告書 | 競売申立書 | |

|---|---|---|---|

| 金融機関 | 〇 | △ | × |

| 専門家 | 〇 | 〇 | 〇 |

金融機関と返済の相談ができるのは督促段階までと思っておきましょう。

催告段階になると金融機関への相談は手遅れです。慌てて金融機関に連絡する方もおられますが、相談にのってくれる可能性はとても低いからです。そして、安易に情報提供するのは危険です。

今すぐ住宅ローンの専門家に相談しましょう。

滞納前でもOK。

早期相談のメリット

対応が遅れると、競売にかけられるリスクが高まります。

競売にかけられると、家を安く売られて残債が多く残るだけでなく、周囲にも競売の事実を知られて精神的にも辛い状況になります。

早期にご相談いただければ、対応策のご提案の幅が広がり、ご相談者様の選択肢が豊富になります。 住宅ローンを支払えなくなりそう…といった滞納前でも安心してご相談ください。

ご相談者様の状況に合わせて、最適な方法をご提案いたします。

ご相談ください。

督促状が届いたらどうなる?

督促状の放置はNG!必ず内容確認を

督促状は返済催促のお手紙。

督促状を放置すると、住宅ローンの分割支払いができなくなります。

- 『督促状』は金融機関と支払いの相談ができるラストチャンス。

そのうち支払うから、と放置していると『催告書』『期限の利益喪失通知』『代位弁済通知』が届き、

住宅ローン残債の一括返済を求められます。そして一括返済できないと、あなたの家は競売へ。 - 支払いが可能であれば、金融機関に連絡してすぐさま滞納分の返済を行いましょう。

今後も支払いのメドが付かない場合は...

督促状が届いた段階で対処すれば、対策方法は豊富です。

今後も住宅ローンが払えない、住み慣れた家を守りたい、

競売回避の方法をお教えします。

督促状が届いてからもローン返済できなかった…

催告書が届いたらどうなる?

住宅ローン残債すべての

一括返済を求められます

催告段階では、督促状よりも強い文章で返済の催促がされます。

それでも支払いができないと、『期限の利益喪失通知』『代位弁済通知』が届きローン残債や損害金を一括返済するように求められます。

しかし、実際にローン残高すべてを一括で支払える人はほとんどいません。

では、一括返済できないと、

どうなるのでしょうか…?

金融機関からの最後通知

催告書が届いてからも支払いできないと

あなたの家は競売に…

代位弁済後、保証会社に一括で返済できなければ、その保証会社が自宅の競売を裁判所へ申し立てます。

申立後、数週間で『競売開始決定通知』が自宅に届き、競売の流れが進んでいきます。

3~4ケ月後には自宅を出て行かなければならなくなります。

※代位弁済とは

住宅ローンの保証会社が債務者に代わって金融機関に一括で返済をする手続きです。

ただし、債務者は最終的な返済を免れる訳ではありません。

債務者は住宅ローンを借入した金融機関への返済は免れますが、代わりに保証会社への返済義務が生じます。

競売にかけられる前に

任意売却で解決!

競売よりも高く売却できる可能性が高い

競売では、一般的に市場価格の5割~7割程度の価格で売却されてしまいます。

その原因は入札方法が複雑かつ、まとまった現金が必要となる為、不動産会社など落札できる人たちが限られてくるからです。

また、情報が公開されてから比較的短い期間で入札・開札を行う為十分な情報収集ができないことから、購入者のリスクが高くなります。

その為、市場価格より低くならざるを得ません。

さらに、競売は任意売却よりも諸経費が多くかかるため、競売後に残る残債が多くなってしまいます。

一方、任意売却の場合は、債権者と相談のうえ価格を決定しますが、通常の不動産取引と同様の方法で売却するため、市場価格に近い価格で売却することが可能です。

引越費用をもらえる可能性がある

競売では、売却代金から引越費用が融通されるということはなく、自費で引越費用を捻出しなければなりません。

一方、任意売却の場合は、債権者との話し合いで売却代金から引越費用を数十万円融通してもらえる可能性があります。

引渡し時期を相談のうえ決定できる

競売では、売却する時期も売却相手も裁判所が決定します。

その為、あなたの意志とは関係なく、落札者が落札額を入金したその日に所有権が移され、あなたその日から不法占拠者となり、遅滞なく立ち退くことを求められます。

また、それでも立ち退きしない場合は、裁判所から『引渡命令』という立退きの強制執行を行われる場合もあります。

一方、任意売却の場合は、事前に債権者および購入者との話し合いによって、引渡日を決めることが可能です。

周囲に事情を知られることなく売却できる

競売では、新聞やインターネットで競売されている物件として広く公示されてしまいます。

また、執行官が住宅内など現況の調査へ来るので、周囲の人たちへ事情が知れ渡る可能性があります。

一方、任意売却の場合は、一般的な不動産売却と同じ販売活動を行います。

その為、周囲には住宅ローンを滞納したことが知られることなく、自宅を売却することが可能です。

住み続けられる可能性がある

競売では、落札されて所有権移転が行われた後も住み続けていると不法占拠となります。

さらに不法占拠を続けていると落札者からの請求により裁判所から『引渡命令』という強制執行の手続きを取られる可能性があります。

そうなるとあなたの引越したくないといった意志や次の引越先が確保できていないなどの都合には一切関係なく強制退去となります。

一方、任意売却の場合は、『リースバック』や『家族間売買』、『親族間売買』など住み慣れた我が家に住み続ける方法がいくつかあります。

売却後の残債は分割払い可能

競売では、自宅の売却後、住宅ローン残債を一括で返済するように求められます。

一括返済できずにそのまま放置していると、給与の差押えや銀行口座の差押えなどの強制的方法によって残債を回収されてしまいます。

一方、任意売却の場合、債権者と返済について柔軟に話し合うことが可能です。

交渉によって、少しずつ無理のない返済計画を実現できます。

持ち出し費用ゼロ円で可能

通常、不動産売却には仲介手数料や登記費用、測量費用など、売買価格の約5%~10%程度の諸経費が必要です。

費用が必要なのは任意売却でも同じですが、任意売却の場合は自宅を売却したお金から諸費用を支払うことが認められています。

その為、あらかじめ現金等で諸費用をご準備していただく必要がございません。

法律家との連携

任意売却は、法律の専門家との連携が必須です。

なぜなら、借入金の問題や抵当権、差押の問題が出てくるからです。

当社では、経験豊富な弁護士、司法書士の先生方と綿密な連携を取っておりますので、適宜相談し、判断を仰ぎ対応しております。

また、直接弁護士や司法書士の先生方へ相談したいという場合には、当社よりご紹介いたしますので、お気軽にご相談ください。

住宅ローンが払えない場合の

解決事例

パート勤務 B様(女性37)、長男(16)、次男(14)

離婚した元夫が住宅ローンを支払いをストップ。

パートの給料では返済ができない。

夫婦二人三脚でがんばり、私が24歳の時に夫婦で夢のマイホームを購入しました。

しかし2年前に、夫がギャンブルで作った多額の借金が発覚。

以前から夫は何度か借金を繰り返していましたが、まだ少額だった為、何とか夫婦で協力し合って返済してきました。

しかし今回は額も大きく、息子たちの進学等の問題もあり離婚を決意。

夫には借金と共に家を出て行ってもらうことにしました。

ただ、離婚をしても息子たちの為に住宅ローンは支払っていくと約束していた夫でしたが、次第に支払いはストップ。

パート勤めの私の給料だけでは育ちざかりの息子二人を食べさせていくだけで精一杯です。

住宅ローンを返済していく余裕がありません。

すでに4か月間滞納しています。

いったいこの先どうすればよいのでしょうか?

元夫は任意売却を快諾。

リースバック契約で住み慣れた家に住み続ける希望も叶った。

B様とは、すぐに面談し、まずはご自宅の名義と住宅ローンの名義がどなた様のものなのかを確認させていただきました。

確認の結果、ご自宅名義、住宅ローン名義共に元夫様のもので、B様が住宅ローンの連帯保証人であることが判明。

すぐに元夫様へ連絡を取ってもらいB様や二人の息子様たちの為に、任意売却していただくことをお勧めしました。

実は、元夫様も借金の返済等でなかなか住宅ローンが支払えず、どうして良いかわからないまま時間だけが過ぎていた様でした。

ですが、もともと元夫様も二人の息子様たちのことを思い住宅ローンを支払い続けていた経緯があり、B様や息子様たちの為になるのならと任意売却することにご快諾いただきました。

しかし、二人の息子様の学校生活のこともあり、住み慣れた家を本当は引越したくないとのB様の思いもあって、弊社買取のリースバック契約を締結させていただきました。

きちんと買い戻しの特約も付けておりますので、今はご自宅を買い戻すことがB様の夢とのことです。

元夫様も、何とかB様と二人の息子様の住まいを救えたことにすっかり安心したお顔でした。